行业资讯

Global supplier of film equipment— 行业资讯 —

好买基金网 - 好买财富 基金 私募 信任 专业的出资参谋

来源:半岛体育电竞竞猜 发布时间:2023-07-14 10:50:58选股不易,据守更难,在时刻的化学反应中,好坏公司将产生巨大分野;出海竞赛,硬币双面,狠抓研制、产品、办理三要素。11月仍然是关于热门和板块轮动的一个月,可是阡陌纵横,初心不改,砥砺前行,方得一直,感谢各位抽暇阅览咱们本次月报。

减碳、房地产调控、教培严厉监管以及疫情零忍受,让GDP在2021年三季度提早降速,在缺少革新性技能立异的时代,我国经济调档无可防止,而在无危险收益下降的布景下,竞赛优势承认且向上的优质公司,更突显其稀缺性,特别是估值消化之后,这一类财物再次或许成为长时刻资金取得稳健报答的好去处。

近期咱们股票池的三季报悉数发表结束,不同职业面临着不同的机会和危险,如消费正在阅历需求低迷和途径革新,科技正在阅历监管压力,制作是本钱增加......即使如此,咱们也留意到股票池内的优异公司仍然继续摆开和竞赛对手的距离。接下来,咱们以商场代表性较强的两个职业白酒和动力电池,论述一下需求、竞赛、开展趋势。

2021年社会零售总额同比增加16.4%,相较2019年同期增加7.21%。

尽管本年经济承压,消费数据不达预期,但白酒上市公司全体营收仍然坚持不错增速(2021年前三季度白酒上市公司全体收入同比增加19%,相较2019年同期增加25%,扣非后归母净赢利同比增加22%,相较2019年同期增加32%),远超社零近两年增加。白酒上市公司全体赢利端增速逾越收入端增速,标明白酒职业仍处于产品晋级中。现在单瓶300元以上白酒年销量缺乏20万吨,不到白酒职业年销量600-700万吨的3%,白酒是商务请客、宴席、送礼保藏的重要挑选,天然具有品牌晋级特征。

除此之外,群众品(调味品、啤酒、乳制品等)各自面临不同程度的本钱压力,一起途径也在阅历改变。可是,在变局之下,竞赛格式优异的头部企业展示了更好的运营质量。伴跟着群众消费品的提价(以消化本钱),以及我国消费晋级的大布景,强品牌力和强产品力的消费品公司仍然会是长时刻的受益者。

依据中汽协和Marklines口径,2021年Q3全球电动车销量161万辆,同环比+109%/19%,其间国内销量95万辆,同环比+175%/40%;欧洲销量49万辆,同环比+42%/-3.92%;美国销量15.7万辆,同环比+98%/+6.08%。最新的月度浸透率到达18.6%,年度累计浸透率为14.4%。

需求的高景气拉动了动力电池职业的增加,2021Q3电池上市公司全体完结营收504.43亿元,同比增加79.59%;归母净赢利40.78亿元,同比增加58.44%,职业(特别是高端产品)处于求过于供状况。在正极、负极和电解液价格上涨布景下,我国的头部企业坚持了安稳的盈余才能,而凭仗规划效应、结构立异、磷酸铁锂的布局,使得全球装机市占率各自有所突破。

在报表之外,咱们也留意了一些工业的改变:1)技能在继续迭代物理方向,磷酸铁锂的结构前进,如刀片、CTP等,圆柱电池从2170晋级到4680,都各自带来了本钱下降和能量密度进步。化学方向,三元继续往高镍开展,未来或许呈现中低端配铁锂、中高端配三元的格式,而固态电池作为安全、本钱和能量密度的潜在最优解,仍处于科研阶段;2)方针节奏的调整美国加码、欧洲降补,我国对能量密度提出新要求,新能源车的需求无疑会继续向上,但需留意增加的节奏仍来自“商场+方针”两只手的作用力;3)产能快速扩张电动车+储能驱动,全球电池企业继续调高其未来产能规划,而需求能否匹配,将决议着盈余才能,这需求亲近重视。

前不久,美国传奇对冲基金司理比尔米勒在其离别信中谈到了时刻和机会的问题,这位久负盛名的出资者劝诫人们在股市中堆集财富的要害是时刻,而不是机会。借此机会,咱们也想测验谈谈这两者的差异。

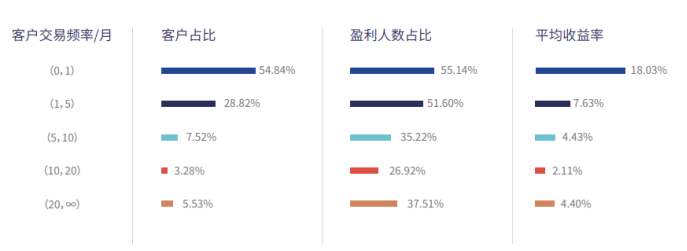

让咱们先从一个风趣的论题讲起。依据《公募权益类基金出资者盈余洞悉陈述》发表的一则数据,到2021年一季度末,女人基民的盈余人数占比53.26%,高于男性基民盈余人数占比的52.78%,而女人基民的均匀报答率9.92%也高于男性基民的8.35%。尽管数据计算有必定偶然性,但另一则数据或许解说了背面的原因男性基民的月均匀买卖频率为3.08次,而女人基民的月均匀买卖频率为2.57次后者在基金出资的过程中,体现出了更好的耐性。

时刻,意味着等候、耐性和据守。关于时刻,有一个重要条件是,咱们评论的目标需求是优质的目标,例如高壁垒的生长企业、优异的办理人团队等。而“做时刻的朋友”这并不是一句鸡汤式的废话,更多地是给咱们出资指明晰方向,即要与好人好生意为伍,由于在时刻的化学反应中,好公司和差公司的分野会越来越大。

而机会,笔者的了解是买卖、选时和择时。在传统的基金点评系统中,常常会看到“换手率”这个目标,咱们明显无法扫除少量具有尖端买卖才能的出资者,凭仗高频的换手以获取超量收益(依靠买卖才能得来的成绩并不必定安稳,跟着规划的扩展,仍或许逐渐失效)。可是,客观的讲,高频的“换手”终究更像是耗费出资者的冲突本钱、满足了金融中介组织的钱包,以致于查理芒格在议论我国出资者的时分批判道:

“我国的个人出资者持有期一般都很短,他们热衷于在股票上赌博,这真实愚笨,几乎不可思议。我真的幻想不出比我国人的持股方法更愚笨的工作了,尽管他们在其他各方面都十分优异,这标明坚持理性是多么困难。

在我国,20%的散户出资者支撑起了80%的买卖,可是更多的收益仍然归于买卖频率更低的组织出资者。买卖频率越高、盈余水平越低不管股票出资,仍是基金出资,这句话并非无据可依。依据公募基金数据,月买卖频率低于1次,盈余的概率最高,而均匀报答最好,跟着买卖频率的进步,盈余概率和均匀报答均开端下滑。

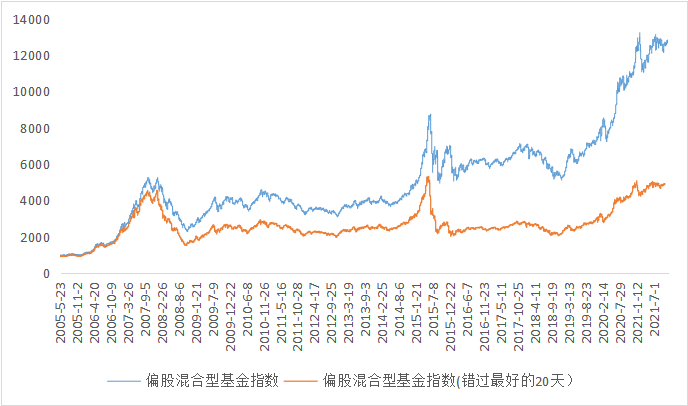

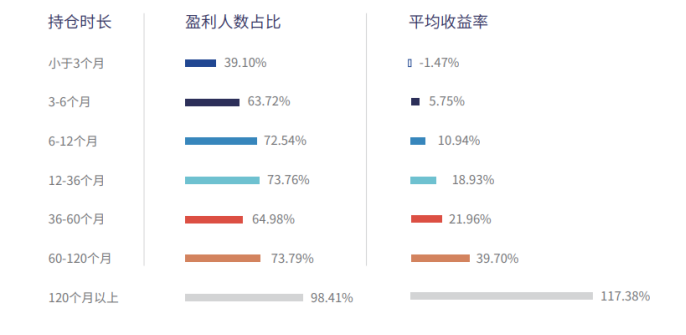

时刻远比机会重要,在场也远比择时重要。曩昔的16年里,我国股票基金的年化报答率大约是15%,累积到今日,大约涨了11.67倍。可是,假设错失了涨幅最大的20天,你的出资报答率就下降了2/3,累计涨幅只剩下3.86倍。

在相同的时刻段,咱们也计算了万利富达的报答率状况。自2005年以来,咱们所完结的算计报答率为30多倍,而假设错失其间涨幅最大的5个月份,出资者的报答率就会下降,累计涨幅约为13.5倍。

在美股也能够得出类似的定论。1980年到2010年之间出资标普500指数,假设你在要害的30天没有持股的话,你的收益将会下降一半。一起,从1928年到2000年,假设咱们错失了1933年、1935年、1954年这三年,那么你终究的收益也将只要悉数持股时刻的29%。

当然,即使是“优质财物”,据守仍然不易。这儿,有一个行为经济学要素叫做“短视性丢失趋避心思”,简略地讲就是,出资者一般不愿意去接受短期的动摇、丢失、折磨......可是,这种心思恰恰是阻挠出资者取得杰出报答的最大心思障碍。

最简略的一个不和比方是持有现金(或固定收益债券)。人们酷爱现金和债券,这是相对令人“舒畅”的财物,由于无需考虑、没有动摇,但这却是出资国际中的最大圈套之一,由于通胀会年复一年地吞噬出资者的账面报答。相反,持有优质股权尽管时而动摇,乃至略有折磨,但却反而是抵挡通胀的最佳方法。

经济学家Terence Odean在名为《频频买卖会吞噬你的财富》的文章中,比较了高频买卖者和低频买卖者的买卖记载。他发现,往往最急进的买卖者的报答率最低,而那些买卖最少的出资者取得的报答最高。那些由于短视性丢失趋避而苦楚,然后卖掉体现欠好的股票的人的股市体现远低于那些在天然动摇中坚持并持有股票的人。

小雪至,冬始俏,现在是寒流频率最高的一个节气,许多当地开端降雪,气象专家们纷繁猜测冷冬的降临。可是,谚语说“瑞雪兆丰年”,在来年春回大地之时,积雪缓慢消融,成为营养,好像灌溉一般。出资亦是相同的道理。

PayPal创始人彼得蒂尔的“从0到1”是指创业的从无到有,麦肯锡写过一本“从1到N”意味着在对从0 到1 形式的仿制,而在“从1到N”的过程中,不只包含本乡化仿制,还蕴含着异地扩张、跨国开展,即“从1到M”,这儿的M即国际化运营(Multinational)。

白色家电的内销正在逐渐挨近天花板,然后咱们看到了头部白电企业各自用不同的方法敞开海外扩张,一方面是对海外品牌的收买吞并,一方面是凭仗跨境电商完结自有品牌和制作的出海。

国内的端游转手游盈利正在消失殆尽,然后咱们看到了头部游戏公司纷繁将手游作为沟通载体,向全球发达国家输出文明,所以日本Top 100的游戏,30%来自我国;韩国Top 100的游戏,35%来自我国;美国Top 200的游戏,20%来自我国。

假使咱们企图对一个企业或职业的未来作出判别,不光需求结合现状,如产品、途径、品牌、本钱、竞赛,还需求对前史抽丝剥茧、概括总结,寻觅一些成功或失利的蛛丝马迹。这一次,咱们想谈谈丰田出海成功的启示。

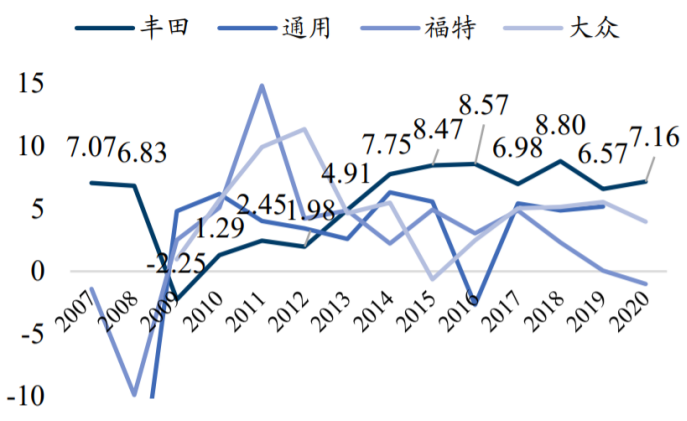

当下的丰田是一家什么样的企业?2020年,全球轿车总销量7680万辆,丰田轿车全球销量953万辆,市占率达12.41%,在电动化革新和轿车软件个性化降临之前,车主仍然寻求样式、车型、外观个性化的时代,这样的市占率已然是传统车企的“天花板”。不只如此,时至今日,即使丰田毛利率并不占优势(2007年~2020年期间,丰田的毛利率水平缓对手趋同),但其精益出产办理形式,仍然使得公司的净利率水平继续抢先传统时代的竞赛对手2~4个百分点在传统制作业,这是一个适当惊人的优势。

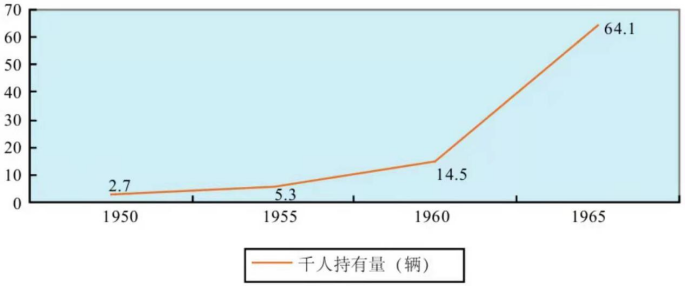

而开端的丰田又是一家什么样的企业?1933年,丰田喜一郎在父亲的纺织公司内成立了轿车部分;1935年,丰田推出的第一款规划化轿车A1,这是一款为了防止与其时强壮的1000cc datsun(日产)直接竞赛,挑选的大排量轿车,随后由于不符合顾客需求长时刻滞销;二战后的丰田一度由于需求萎缩而关闭,恰逢此刻,朝鲜战争的需求、战后日本经济高速开展、日本政府对本国企业的方针维护让丰田进入开展的快车道。1965年之前的丰田,尽管现已吸取了开端的经历,从顾客的需求(省油、车身灵敏、恶劣路途的适应性等)切入敞开产品,但全体而言仍然身处顺风顺水的本乡大环境,躺在一座名为“时代”的电梯中向上开展,其时日本轿车普及率达5.7%、千人持有量达64.1辆,十年增加十倍之多,而公司自身并未展示出全球的竞赛力第一次凭“皇冠”出海美国以失利告终就是明证。

烈火淬金,线时代的丰田,这个阶段的丰田继续在美国、全球,在德系车和美系车的如林强手中展示出产品、本钱、办理才能的抢先,也是从这个阶段开端,日本的丰田逐渐成为了国际的丰田。

固然,企业的所面临的需求改变、竞赛格式、方针环境,以及终究的胜败与否,都有必定的偶然性、随机性。假设必定要概括丰田出海成功的原因,笔者以为三个比较重要的要素是:自主研制、产品能打、精益办理。

第一点,不走捷径的自主研制。1950年之前的日本轿车工业比较德欧美何足挂齿美国轿车年总产值625万辆、英国63万辆、法国29万辆,日本仅2万辆,为此日本政府为维护国内车企而设置了高达40%的关税。但从优异到杰出,必定无法在“广厦之荫”中完结,1965年日本逐渐撤销关税,至此,日本车企需与美国、德国车企名副其实地竞赛,在此布景下,许多日本车企为了生计纷繁挑选与国外巨子合资或技能合作(如1970年,三菱轿车与克莱斯勒合资),但丰田挑选了自主研制,这是一条短期苦楚,但长时刻更有价值的路途。1955~1979年,丰田每年都有新式车或改善车面世,共敞开20多款不同车型,自主研制、不走捷径,是丰田得以逾越三菱、日产的重要要素,以至于在1982年,通用轿车在屡次测验进步产值、省油、尾气排放等均未见效后,自动提出与丰田进行合资,在美国出产轿车。

第二点,扎扎实实的产品能打。以丰田为代表的日系车于20世纪70时代中期大举侵吞美国商场,美国进口车份额1987年曾来到42%,这其间,众所周知的首要诱因在于1974~1975年和1979~1981年的两次“石油危机”,短时刻内,石油价格从3美元涨到30多美元,汽油价格从每加仑0.25美元涨到1.25美元,因而,车型小、能耗低的日系车占得先机,而美国三大轿车制作商们自60时代雪佛兰的“考维尔”失利以来,迟迟未能出产出热销的小型节能轿车。

一起,另一个并不怎样为人所知的原因在于,以丰田为代表的日系车不只省油,其质量远比其时底特律出产的轿车更高。80时代的《顾客陈述》中的修理频率记载显现,以丰田为代表的日系车质量最好的修理率不到2%,而美国商场质量最差的轿车修理率高达15%以上。在职业困难期,德系车也并没有体现出更好的产品竞赛力,丰田第三代“花冠”上市当年便打败群众甲壳虫,成为第一名。

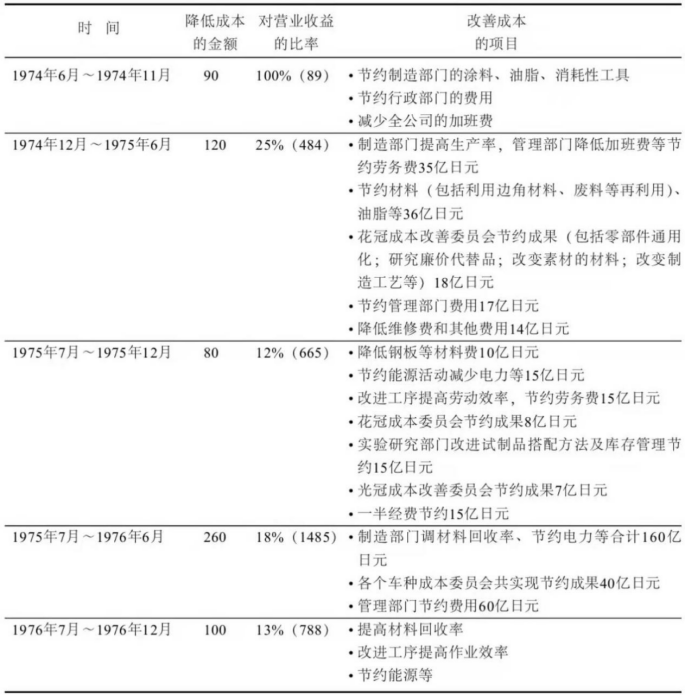

第三点,精雕细镂的办理寻求。通用轿车总裁斯隆说:“要么本钱抢先,要么异乎寻常。”风趣的是,竞赛对手的前半句话恰如其分地展示了丰田的竞赛优势。彻底消除糟蹋和寻求最有用的出产方法是丰田出产的主旨,终究完结最低本钱、最高产出,例如在出产车间,冲压部将钢板卷材种曾经都是作为废料丢掉的最前面一段和最终一段,作为加工小件产品的资料加以使用,这项改善每个月就可节省2.5吨钢板;缩短喷涂机的胶管,削减每次替换涂料时残留在胶管内而被糟蹋掉的涂料;出产预备车间将外购零部件上顺便的防尘胶垫退回给原厂家以便重复使用......

制作业出海的潜在难题有许多,比方怎么海外建厂、下降本钱(参阅福耀纪录片的《美国工厂》),怎么防止交易冲突等等......这些问题十分检测企业的办理才能,而那个时代的丰田较好地处理的这些问题到1982年,美国通用公司人均出产6辆轿车,而丰田却到达了人均出产55辆的水平。从人均创利来看,这年通用公司人均赢利为1400美元,而丰田公司人均赢利为14000美元,是通用公司的10倍。

让咱们把时刻轴搬运到现在的我国。一部分老练职业中的公司,为寻求新的增加点而出海,如家电、轿车玻璃;一部分新式职业的公司刚刚在方针的维护下长大,亦如当年的丰田,当方针铺开、外资进场后,这些公司也跃跃欲试、开端参加国际竞赛,如动力电池;一部分更向阳的职业,在不远的未来,也将走出国门,如新势力车企;而少量目光如炬的优异公司,更是十年如一日地在海外商场披荆斩棘,如华为。

出海竞赛,犹如一个硬币的双面,一面是巨大的引诱,一面则是漆黑的圈套。咱们看到海外商场的机会,也要实际地了解海外竞赛的随机和不承认,面临出海的挑选我国的企业应该怎么挑选,或许从丰田的前史中,咱们能够吸收一些经历哪些企业在自主研制、产品能打、精益办理上做的更超卓,或许会占得必定先机。

20世纪80时代起,美国企业和少量日本德国企业,经过成功的出海完结了企业内涵价值继续增加,包含可口可乐、星巴克、宝洁、丰田、西门子等。除了由于劳动力本钱要素产生的工业链搬运,品牌和产品的跨国延伸,究其根本是综合国力和文明自傲的增强,而在我国,这两个要素正处在向上的正向通道,咱们的消费品、医药品、高端工业品、数字产品能否在海外商场“披荆斩棘”?关于这个问题,咱们信任,时刻站在对我国企业有利的一边。

免责声明:本文转载自万利富达出资,文章版权归原作者一切,内容仅供参阅并不构成任何出资及使用主张。

危险提示:出资有危险。相关数据仅供参阅,不构成出资主张。出资人请详阅基金合同和基金招募说明书,承认您自觉实行出资人的各项责任,并自行承当出资危险。

- 上一篇: 《戴森球方案》画面特效晋级 制造人Kat生子

- 下一篇: 规范卡尺