涂布机中心

Global supplier of film equipment— 涂布机中心 —

全球风电主轴龙头金雷股份:深耕主轴十六载加码铸造迎候生长

来源:半岛体育电竞竞猜 发布时间:2023-07-27 07:23:18深耕风电主轴,打造全球龙头。公司于 2006 年树立,长时刻专心于风力发电机主轴及其他各类大型铸锻件的研制、出产和出售,2015 年 4 月在深交所成功上市。

公司风电主轴产品掩盖 1.5MW-8MW,凭仗质量牢靠、技能实力强、出产配备水平高的优势享誉全球,与下流客户维斯塔斯、GE、西门子歌美飒、前景动力、运达股份、上海电气等全球风电整机抢先制作商树立杰出的战略协作关系。

公司风电主轴全工业链出产的才能,为客户完结批量供货的一起成功开发电机轴、水电轴、矿山轴等其他轴类范畴。

此外适应风机大型化趋势,公司加速大型化铸造产能布局,完结铸造轴全流程出产与小批量出货,有望成为公司未来成绩新添加点。

公司控股股东、实控人为伊廷雷,现任金雷股份集团董事长。到 2022 Q3,伊廷雷及其一起行动听算计持有公司 39.98% 的股份,操控权会集。

事务布局方面,公司下设山东金雷新动力有限公司与山东金雷新动力重装有限公司两家子公司,金雷新动力主营风能、太阳能发电项目的开发、出产、出售,金雷新动力重装主营新动力原动设备制作、黑色金属铸造、出售、研制、出产。

公司的首要事务为风力发电机主轴与自在锻件事务,主轴事务处于职业抢先位置。公司中心产品为 1.5MW 至 8MW 的风电主轴,2017-2021 年风电主轴收入占比根本坚持在 90%以上,是公司最首要的事务。

公司主轴事务市占率位居世界抢先位置,并具有一流的出产设备与中心技能,是全球最大、最专业的风电主轴制作商之一,在继续进步铸造主轴全球抢先位置的一起,推动构成铸造主轴的全工业供给链,并完结了铸造主轴的全流程小批量供货,纵向延伸工业链,铸造主轴有望成为未来公司新成绩添加点。

铸造主轴的制作流程为精铸--铸造--热处理--机械加工--涂装,经过多年研制投入,公司已具有各工序的出产才能与中心技能,现具有全流程模铸出产线和三条全流程锻件出产线;热处理炉经过美国航空资料规范 AMS2750 要求;具有加工机床及其配套设备 220 余台(套)以 及国内一流的涂装出产线,涂装线的制作与世界闻名机器人厂家进行了自动化作业的联合规划,在国内甚至世界风电职业均归于抢先水平。

公司实验室具有很多精细检测、计量设备,可对铸锻件产品进行无损探伤、机械功能、金相安排、元素含量、剩余气体含量等项目的查验,满意成分、功能、牢靠性等各种实验要求,确保了交给产品杰出的质量口碑。

在稳固风电主轴事务的一起,自 2017 年起公司要点开发自在锻件事务范畴,现在已掩盖水泥矿山、动力发电、冶金、船只及其他职业。近年自在锻件营收占比继续稳步添加,由 2017 年的 1.0%添加至 2021 年的 6.4%。

营收稳步添加,归母净利润稳中有进。运营收入从 2017 年的 5.96 亿元添加至 2021 年的 16.51 亿元,CAGR 达 29%。

受国内风电抢装潮和海外风电换装的影响,公司 2020 年成绩高速添加,完结运营收入14.77 亿元,同比添加 31.37%;归归于上市公司股东的净利润 5.22 亿元,同比添加154.50%。受陆风退补的影响,公司 2021 年成绩增速减缓,营收达 16.51 亿元,同比添加 11.80%,归母净利润达 4.96 亿元,同比削减 4.95%。

40.2%/27.3%/29.1%/44.7%/39.1%,坚持较高水平。2018 年受下流需求削减与原资料价格上涨,毛利率大幅度下滑;2020 年毛利率进步至 44.7%,系上半年完结原资料的悉数自供,有用节省出产本钱。

2021 年起受原资料价格动摇与海运费用继续进步的影响,公司盈余水平呈现下降,完结毛利率 26.9%,同比削减 12.3pct。考虑到未来海运费用压力减缓、钢价跌落等要素,毛利率有望上升。

近年公司期间费用率平稳,根本坚持在 3.5%-4%,处于合理区间,2020 年出售费用率呈现显着下滑,首要是报告期运杂费、港杂费用调整至主营事务本钱所构成的。

近年为适应风机大型化趋势,公司加大研制力度,不断推动大兆瓦风电主轴、其他精细传动轴事务研制与改进,未来事务范畴拓宽至铸件及其他精细轴类范畴,研制费用有望坚持安稳。

三季度成绩环比改进。2022 前三季度,公司完结运营收入 12.12 亿元,完结归母净利润 2.35 亿元,毛利率 28.46%。2022Q3 完结运营收入 5.71 亿元,环比添加 62%;归母净利润 1.17 亿元,环比添加 63%;毛利率 29.87%,环比上升 2.43pct。

投标规划挨近 90GW,创前史新高。依据咱们不彻底计算,到 10 月 15 日,我国风电投标体量已挨近 90GW,其间陆风 69.1GW,海风 20.5GW(含结构竞标),均创前史新高。

本年上半年我国风电新增装机 12.9GW,同比进步 19%,受上半年全体装机规划受疫情、原资料价格高企等要素影响,略低于预期。

跟着疫情缓解以及原资料价格继续跌落,上半年约束风电装机的要素将逐渐免除,再结合近期光伏组件价格高企,风电项目经济性凸显,运营商承受度一降一升,咱们估计下半年风电装机规划将显着进步,2022 年全年装机规划有望到达 46GW。

咱们估计,得益于风电大基地的建造和滨海省份连续出台海优势电规划装机量,2022-25 年我国新增风电装机量别离为 46/70/85/99GW,年均新增装机量为 75GW,扫除抢装影响陆优势电 2021-25 年 CAGR 为 25%,海优势电 2022-25 年 CAGR 为 61%。

俄罗斯约束天然气供给量,欧洲电价继续上涨。欧洲各国高通胀在 2021 年下半年就已将动力价格推至高位,而本年年头的俄乌抵触构成全球范围内的化石动力供给紧缺,世界煤、石油和天然气价格自年头以来敏捷攀升。

本年 8 月末,欧洲 8 国及欧盟宣告将加强动力安全和海优势电协作,方案在 2030 年将波罗的海区域海风装机量从 2.8GW 进步至 19.6GW。

本年 5 月德国、荷兰、丹麦、比利时宣告 2022- 50 年规划海风新增装机为 284GW,年均新增装机 10GW(21 年四国海风新增装机 1GW);本年 4 月,英国宣告到 2030 年海风装机量方针进步至 50GW,对应新增装机 27GW, 2022-30 年年均新增装机为 3GW(21 年英国新增海风装机 2.3GW)。

全体来看,咱们估计“十四五”期间全球新增风电装机稳健添加,估计 2022-2025年全球新增风电装机别离为 97/117/133/156GW,年均新增装机为 126GW,对应 2022-25 年 CAGR 为 17.2%。

风电主轴在风电机组中本钱占比为 2%-3%。依据风机制作商发表,风电主轴在风电整机中本钱占比约 2%-3%,本钱占比较小但重要性较高,相较于其他风电零部件,下流需求方对主轴价格敏感度更低。

风电主轴的首要原资料为钢锭,经过锻压、热处理、机械加工(粗加工、精加工)、涂装等五道首要工序在内的 26 个过程制作后成为主轴,归于专用设备大型零部件,制作流程杂乱,并且流程的各环节均有技能秘要,出产技能壁垒大。

我国的风电主轴现已在全球风电主轴商场占有重要份额,2011 年风电主轴国产化率就现已挨近 100%,根本完结自給并出口海外。

依据咱们测算,金雷股份与通裕重工 2021 年算计销量超 24 万吨,占全球风电主轴商场超 50%,呈现出风电主轴商场安稳的双寡头格式。

风机大型化趋势不改,单机功率继续进步。据 CWEA 计算,2021 年我国新增陆优势机单机平均功率为 3.1MW,同比+21%;新增海优势机单机平均功率为 5.6MW,同比+14%。

到 2022 年 10 月,本年开标的陆上及海优势电项目机组平均功率别离到达 4.5MW/8.0MW,本年投标的项目中,挨近 61%的陆优势电项目机组单机平均功率为 5MW 及以上,超越 63%的海优势电项目机组单机平均功率大于 8MW,大型化机组占比呈现显着上升趋势,风机大型化趋势万兴未艾。

铸造工艺经过将熔融金属浇入铸型,凝结后取得铸件,出产功率和资料使用率较高,合适用于大型或许结构杂乱的部件出产,但其力学功能比较低于锻件。

铸造工艺使用锻压机械对金属坯料施加压力,使其发生塑性变形以取得锻件,力学功能杰出,使用寿命更长,适用于受力强、条件恶劣的工作环境,但出产功率和资料使用率与铸造法比较较低。铸造主轴首要使用于多为双馈式机型的陆优势机,铸造主轴首要使用于半直驱式机型更有优势的海优势机。现在铸造主轴仍占有商场主导位置。

风电职业技能创新脚步不断加速,产品升级换代周期缩短,整机商对风电零部件供货商的研制和技能进步也提出了更高的要求。

海优势机主轴尺度更大,铸造主轴因为出产及加工难度进步,且本钱更高,主轴“锻改铸”趋势显着。一起跟着风机大型化,直驱和半直驱机型份额占比添加,主轴在中低速传动工况下比较于双馈高速传动功能要求略有下降,因为部分风电整机供货商依据降本压力及轻量化的需求,铸造主轴占比将有望进步。

需求推动主轴商场空间稳步进步,2021-25 年 CAGR 有望达 13%。“十四五”期间,全球风电年新增装机量估计仍将坚持较快增速,依据咱们测算,全球风电新增装机 2021-25 年 CAGR 有望到达 11.3%。

现阶段风机技能方向不合较小,估计未来陆风将以双馈式机型为主,海风将以半直驱机型为主。需求进步结合双馈+半直驱机型占比进步,一起推动主轴商场空间扩展,估计商场空间将从 2021 年的 37 万吨添加至 2025 年的 80 万吨,年均复合增速有望到达 20.9%。

获益于风电需求向好结合风机大型化,铸造主轴的浸透率有望快速进步。半直驱技能在海优势机中的占比进步叠加大兆瓦双馈式机型占比进步,一起助推铸造主轴浸透率进步,咱们估计铸造主轴浸透率有望打破 30%,据此咱们测算铸造主轴的商场空间有望从 2021 年的 7.2 万吨添加至 2025 年的 30.7 万吨,2021-25 年 CAGR 有望到达 43.6%。

铸造主轴双寡头之一,规划世界抢先。公司主轴销量继续上升,2021 年公司铸造主轴出货量到达 14.7 万吨,自在锻件出货量到达 0.97 万吨,规划世界抢先;商场份额方面,公司全球市占率也不断进步,从 2011 年的 6.12%上升至 2019 年的 24.98%,依据咱们测算,2021 年公司全球市占率为 26%,与通裕重工构成安稳的双寡头格式,算计共占全球风电主轴商场份额 50%以上。

公司活跃响应风机远海化、大型化趋势,有序地扩展铸造产能,进步大兆瓦海优势电主轴锻件的出产才能。

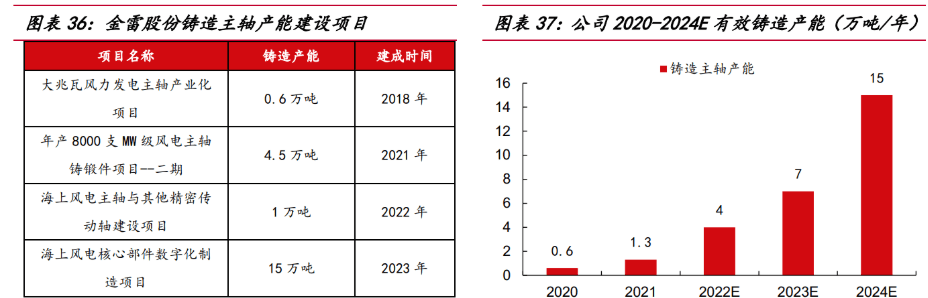

产能扩张维度,募投项目“海优势电主轴与其他精细传动轴建造项目”已于 2022 年完结建造,正在逐渐开释产能,彻底达产后公司铸造主轴产能将新增 2.4 万吨,其他精细传动轴铸造产能新增 3 万吨,极大进步公司大兆瓦海优势电主轴的出产才能。

经过扩产项目的有序建造,公司自树立以来铸造产能继续进步,估计 2022 年将到达 16-18 万吨,继续坚持抢先的职业位置。

功率掩盖维度,公司活跃扩建大型化铸造产能。据公司发表,现在规划在建的产能 6MW 以上占比 50%以上,契合风机大型化趋势,有利于满意客户未来对大型化主轴产品的需求。

公司活跃响应风机远海化、大型化趋势,切入铸造主轴事务,活跃拓宽铸造产能,一起创始超大孔径异形空心主轴铸造技能,适应商场趋势,进步工艺功率,稳固公司的龙头位置。

切入铸造主轴事务,新式商场大有可为。风机大型化下,主轴尺度有必要加大,铸造难度变大,主轴制作技能逐渐向铸造切换。为适应该趋势,公司依据铸造轴机械加工事务的经历进一步补齐铸造流程,自 2020 年开端切入铸造主轴事务,铸造主轴产能继续拓宽。

2021 年,公司完结了 8000 支铸锻件二期项目产能的开释并开端对订单小批量供货,逐渐构成了铸造主轴的全流程供给链;一起东营海优势电中心部件数字化制作项目也在继续推动中,项目规划铸造产能共 40 万吨,现在一期工程已开工建造,规划产能 10 万吨,估计将于 2023 年中旬投产,奉献 50%的产能,2023 年估计公司铸造产能有望到达 7-8 万吨,2024 年有望到达 15 万吨。

曩昔,国内风电机组以 3.0MW 以下机型为主,风电整机较多的选用铸造主轴,各公司简直无铸造主轴产能。

近几年来,跟着海优势电的繁荣鼓起,带动风电整机向功率更大的方向开展,而在 3.0MW 以优势电整机中,铸造主轴有较广泛运用,由此铸造主轴逐渐鼓起,各公司开端拓宽铸造主轴产能,进军铸造主轴事务。

面临该趋势,公司活跃开辟,在 2021 年完结了铸造主轴的全流程小批量供货。

现在,公司现已完结上电、前景、东电等整机厂商的铸造主轴量产,并经过金风、西门子等公司的认证,连续取得订单,此外,公司还活跃推动明阳、GE、维斯塔斯等整机商的开发认证发展,拓宽商场,有望在未来成为国内铸造主轴龙头。

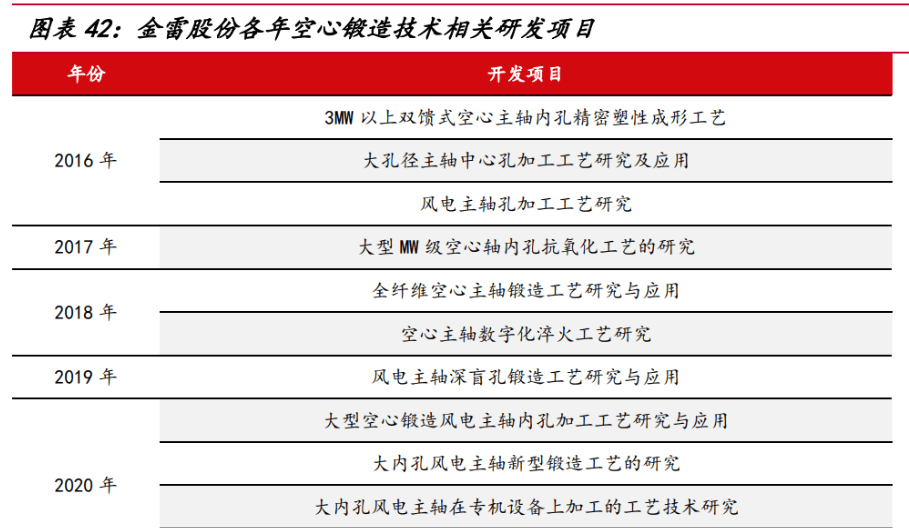

跟着风力发电机组大型化、轻量化的开展,大型海优势机主轴尺度越来越大且内孔多带有台阶、锥孔等,内孔界面差非常大;传统的出产工艺,即经过深孔钻镗床,在铸造后的实心主轴,经过机加工构成的中心通孔,在功能及本钱方面存在缺乏。

功能维度,传统工艺铸造的实心主轴较难锻透,有时会导致内孔强度偏低;本钱维度,关于大型主轴,传统工艺需求更大的钢锭及更长的加热时刻,且后续机加工时刻长,资料使用率和出产功率低,本钱更高。

空心铸造是经过芯轴拔长或盲孔铸造的办法直接锻出空心轴类锻件的工艺办法,具有资料使用率高、锻件功能好、机加工量少等长处。

可是选用空心铸造存在着铸造工艺难度大、铸造火次多、易呈现铸造缺点等问题,若不能较好操控工艺水平,锻件内孔可能发生严峻变形,会给后续机加工带来很烦。因而,空心锻工艺在风电主轴等大型锻件产品上使用较少。

为处理空心铸造过程中的许多坏处,公司活跃扩展研制投入,开发内孔护模、数字化淬火设备和工艺等出产技能处理工艺瓶颈。

现在为止,公司已完结 6MW 超大异形孔风机轴的成功试制并交给,该新式铸造及内孔加工方案在业界内归于职业创始,在进步功率和下降原资料方面,较现有的空心主轴铸造出产方式具有技能上的天然优势。

据公司发表,同一客户、相同兆瓦的机组空心主轴比实心主轴的规划在分量上要轻 5-10%左右;跟着空心主轴的逐渐达产交给,咱们估计公司 2022 年 8-12 月空心锻主轴出货份额较一季度上升四倍左右,有望在进步产品质量的一起进一步下降单位本钱,进步盈余才能。

主轴认证周期较长,公司已进入多家头部主机厂供给系统。大型锻件出产具有典型的多种类、多规范、小批量,并向特种需求开展的特色,客户的要求便是出产规范。

下流风机制作厂商对其零部件供货商一般需经长时刻的严厉调查,并均有自行拟定的质量认证系统。在既定的产品规范下,下流客户替换零部件供货商的转化本钱高且周期长,若大型锻件出产企业供给的产品能继续到达其质量要求,则下流客户将与其达生长时刻安稳的协作关系。

现在,公司已与多家全球高端风电整机制作商树立了长时刻战略协作关系,在客户端商场占有率表现杰出。

国内客户方面,公司现已入运达、前景等头部主机厂的供给系统,其间运达、前景供货 50%及以上,国电联合供货挨近 70%,新开辟明阳智能、金风科技两家头部主机厂;海外客户方面,公司于 2012 年与歌美飒树立协作关系,现成为歌美飒供给系统里仅有的我国厂商,供货占比 50%;公司于 2015 年起向 GE 供货,现已成为一供;公司与维斯塔斯 2018 年树立协作关系,2019 年成为一供,现供货超越 50%以上。

铸造客户开辟方面,2021 年公司与上海电气、西门子歌美飒、前景、运达和金风科技等客户到达铸造轴和连体轴承座协作意向,2022 年上半年年公司已完结了意向客户的样件开发或批量供货。

公司一直坚持国内与海外偏重的开展战略,2016 年-2022H1,公司海外事务营收占比坚持在 34%-60%之间;公司经过拓宽世界商场对冲国内商场呈现的风电需求的动摇,经过扎根国内商场对冲世界贸易方针的动摇,及时调整事务方案,使得国内外事务互为补充,一起进步公司的产能使用率及盈余才能

2021 年公司海外营收占比为 42%,较 2019 年下降 12pct。跟着疫情以及海运费等不利要素免除,公司海外事务营收规划以及盈余才能有望回暖。

完结原资料自供,下降原资料价格动摇危险。“8000 支铸锻件项目一期铸造产品原资料项目”2020 年下半年建成并达产,公司完结了从外购钢锭到彻底自炼自供钢锭的改变,加上公司自产下脚料的有用使用,极大的下降了公司外购原资料在本钱中的份额,盈余才能显着进步,2020 年公司风电主轴单吨直接原资料本钱同比下降 27.0%,风电主轴直接原资料本钱占比同比下降 8.7pct。

2020 年公司完结全体毛利率 45.4%,同比+13.8pct,铸造主轴毛利率到达 44.7%,同比+15.6pct。公司工业链的纵向布局助推公司继续降本增效,确保盈余水平安稳。

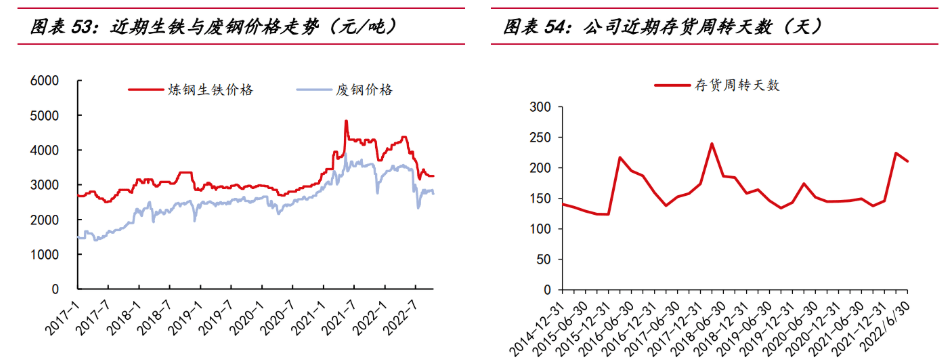

2020 年下半年以来,主轴首要原资料生铁、废钢继续上涨,并于 2021 年三四季度到达五年以来的最高点。

本年 4 月份以来,跟着生铁、废钢等大宗商品价格进一步下降,公司本钱压力趋于缓解,考虑到主轴的存货周转周期为 4-7 个月左右,估计盈余端的改进将于本年四季度表现。

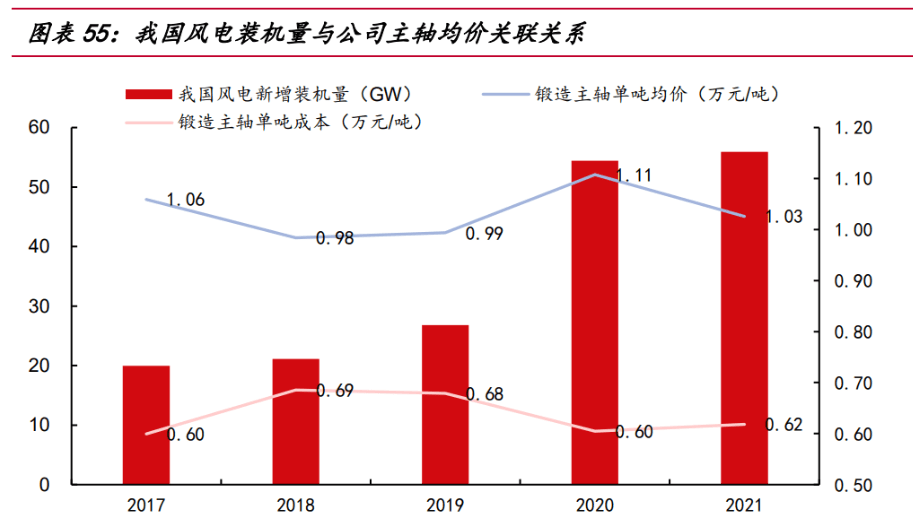

主轴占风机总本钱份额较小,主机厂对其价格敏感度较低,结合技能壁垒高、商场会集等要素,主轴企业相对其他零部件环节,议价权更高,经过复盘近 5 年我国风电装机量与公司的铸造主轴均价及单吨本钱,咱们发现零部件厂商的盈余才能与新增装机增速相关程度较高,估计下一年我国风电新增装机约 70GW,较 2022 年装机进步约 50-75%,公司铸造主轴的单吨均价有望进步,盈余才能有望进一步进步。

估计公司 2022-24 年有用铸造产能估计共 2/7/15 万吨,大部分为铸造主轴,估计 2022-24 年公司铸造主轴出货 1.6/4.5/8.0 万吨,对应收入 1.6/5.1/9.2 亿元,估计其他铸件于 2023 年较大规划出货,2023-24 年出货量别离为 3/7 万吨,对应收入别离为 3.1/7.2 亿元。

铸造主轴毛利率水平高于一般铸件,估计 2022-24 年铸造主轴毛利率为 18%/22%/25%,2023-24 年其他铸件毛利率别离为 18%/22%。

获益于海内外风电装机需求进步,估计公司 2022-24 年铸造主轴出货 14/17/20 万吨,对应收入 15/19/22 亿元,一季度以来黑色金属价格跌落或反响至 Q4 成绩,下半年盈余水平环比上半年小幅进步,未来装机需求进步将进步公司议价才能,估计未来公司铸造主轴毛利率逐渐回归至 2020-21 年的水平,2022-24 年铸造主轴毛利率别离为 31%/38%/40%。

肯定估值法:无危险收益率选用 10 年期国债收益率;商场收益假定为 6%;假定第二阶段 6 年,添加率 10%。依据以上要害参数,DCF 估值对应的方针股价为 64.6 元。

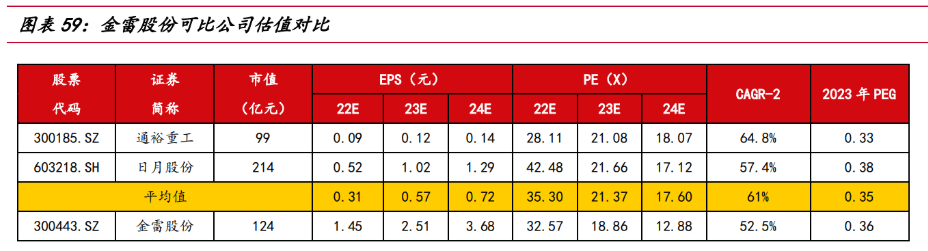

咱们选取同属风电铸锻件环节的通裕重工、日月股份作为可比公司。可比公司 2023 年平均 PE 倍数是 21.37 倍,2023 年平均 PEG 为 0.35,咱们估计公司 2023-24 年的两年归母净利润的 CAGR 为 52.5%。

考虑到公司是风电主轴职业龙头,具有制作才能及工艺水平的抢先优势,咱们给予公司 2023 年 27 倍 PE(即 PEG=0.51),方针股价 67.83 元。

归纳考虑到公司的商场位置、客户资源以及大兆瓦产能匹配才能,结合 DCF 和相对估值成果,咱们给予公司 2023 年 27 倍 PE,对应市值 178 亿元,方针价 67.83 元。

风电装机不及预期。公司运营状况与风电装机需求密切相关,若风电装机不及预期,将影响公司收入规划以及盈余才能。

原资料价格动摇。直接资料本钱占公司运营本钱的份额较大,若中心原资料生铁、废钢、焦炭、树脂等价格上涨,将影响公司的盈余才能。

公司扩产方案不及预期。公司有多个扩产项目正在建造中,若扩产发展不及预期,将影响公司的收入规划以及盈余才能。

- 上一篇: 长沙恒一专业定做大型涂装生产线

- 下一篇: 高考自愿填写的根本办法(三)