涂布机中心

Global supplier of film equipment— 涂布机中心 —

璞泰来:全球负极王者研制+客户驱动锂电一体化

来源:半岛体育电竞竞猜 发布时间:2023-07-12 09:16:07公司11年建立,始于负极,中心团队手握锂电工业资源和中心技能,经过并购和增资完结延伸布局。负极19年国内市占率22%,20年海外开端放量,有望生长为全球龙头;涂覆、设备依托国内龙头,规划安稳国内前三。一起公司不断深化各事务一体化布局,方针打造全球锂电归纳处理方案供货商。接连五年成绩高增加,19年收入48亿,同比增45%,15-19年复合增速51%;19年归母净赢利6.5亿,15-19年复合增速60%。

负极获益海外放量,延伸布局改善盈余。中心团队由ATL元老和负极技能领军者组成,产品获ATL、三星、LG等国内外龙头高度认可。19年负极出货4.6万吨,同比增54%,在国内人工石墨商场的比例达22%。20-21年获益LG放量和下沉国内动力商场,预期出货6.1/9.5万吨,同比增33%/56%。本钱端石墨化及原资料算计占80%以上,公司自产石墨化19Q2开端投产,估计20年自供80%,一起20年国内外针状焦大幅跌落,较19年下降50%以上。20年公司单吨赢利有望上升,估计负极全体奉献净赢利6-6.5亿,同比增加40%左右。

涂覆绑定龙头持续高增加,基、涂一体化产线有望包围。公司凭仗客户、专利、自产设备三大优势,19年中开端独供宁德年代涂覆环节,19年出货5.36亿平,国内湿法市占率近30%。19年涂覆产能投进,估计20年出货7.51亿平,同比增39%,方案新建5亿平涂覆产能,有望进一步下降本钱。基膜现在投产2条产线年完结盈余。公司方案新建2.49亿平产能,且基膜+涂覆一体化高速线项目研制顺畅,将有用下降本钱,基膜产品有望完结包围。

锂电设备延伸布局,背靠龙头,订单有望加快落地。涂布机商场19年价格竞赛剧烈,设备事务收入6.9亿,同比增25%,奉献净赢利0.57亿,同比降18%。20年公司宁德订单康复,并新增LG南京项目,估计奉献赢利0.8亿,同比增40%。另公司中后道中心技能已霸占,公司设备事务投入决计大,背靠大客户有望年内获投标订单,将翻开设备事务空间。

顺势而起,打造锂电归纳处理方案供货商。2012年11月6日,上海璞泰来新资料技能有限公司建立,首要从事锂电池要害资料及工艺设备研制、出产和出售。2012年建立江西紫宸从事负极资料事务,现在,公司位居负极资料职业前三,人工石墨高端产品为职业榜首,19年人工石墨市占率约22%。17年公司开端布局石墨化专心下降负极本钱,19下半年开端逐渐投产。公司2011年布局涂覆隔阂职业,2014年7月,公司向东莞卓高增资1100万元,进军涂覆隔阂商场,深度绑定宁德年代,19年国内涂覆商场市占率超越40%。锂电资料及设备工业链布局愈加完好,锂电设备现在为公司第三大事务,公司2013年3月进入锂电设备范畴,建立深圳新嘉拓,锂电涂布机现在为职业前三,一起活跃延伸布局其他中后道设备环节。

公司中心技能团队为ATL+负极领军人物,高管持股比例高。公司中心事务为负极资料,对应技能中心人物为陈卫和冯苏宁。陈卫为原ATL副总,是我国锂电池职业元老,职业界位置极高,是公司中心人物,持股约9.88%(到2020年6月)。冯苏宁来自上海杉杉,为现在国内运用最广的人工石墨FSN系列发明人,持股约0.83%,被称为国内人工石墨之父。公司董事长梁丰身世制造业与金融两层职业布景,对资源整合、职业趋势把控才能强。其直接持有公司1.31亿股,占总股本30.08%,经过宁波胜跃和宁波汇能直接持股11.21%,实践操控41.29%股份。公司股权会集,办理层持股取得持续鼓励,有利于稳健办理。

成绩持续快速增加,15-19年营收CAGR达51%。19年营收47.99亿元,同比增加44.9%,15-19年复合增速51%。19年归母净利为6.51亿元,同比增加9.56%。20年公司石墨化开端放量,负极单吨赢利上升,但一季度受疫情、新年叠加影响工业需求,20年Q1营收8.19亿元,同比削减20.43%。20年Q1归母净赢利0.93亿元,同比削减27.99%。

成绩拆分看,19年隔阂事务较亮眼,负极体现平稳,设备下滑。19年负极事务收入30.53亿元,同比增加54.1%,占比全体收入64%,奉献净赢利4.5亿元,同比增加约10%左右;隔阂事务收入6.95亿元,同比增加117.8%,占比14.5%,奉献净赢利约1.65亿,同比增加300+%;锂电设备收入6.9亿元,同比增加24.8%,占比14.4%,奉献净赢利0.6亿,同比下滑40%。

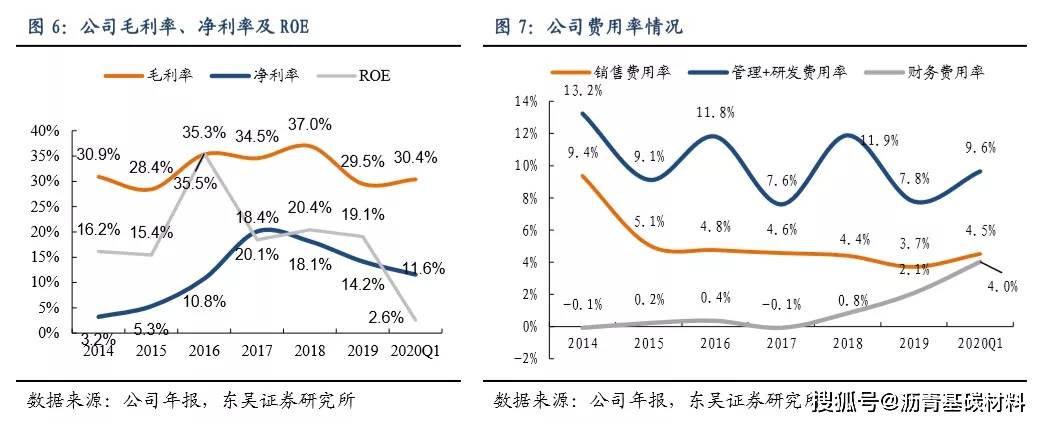

盈余水平逐渐回归合理,19年触底反弹。公司毛利率一直坚持在较高水平,15-18年安稳在30-35%左右,19年毛利率29.49%,同比下降2.55pct,首要原因是19年上半年上游针状焦价格坚持高位以及客户结构中动力占比提高,客户降价压力大。19年净利率为14.15%,较18年下滑3.99pct,仍旧坚持职业较高位。2019年出售费用率、办理费用率(含研制)、财务费用率别离为3.7%,7.8%和2.1%。20年Q1出售费用率、办理费用率(含研制)、财务费用率别离为4.5%/9.6%/4.0%。

人工石墨功能优势明显,浸透率逐渐提高。负极资料在充电过程中首要起到储锂的效果,其脱嵌锂电压(越低越好)和比容量(越高越好)对电池能量密度影响较大。硅碳负极资料凭仗高比容量,成为各家公司争相研讨的热门,但因为循环功能差、易胀大、本钱高级下风,未来2-3年很难取得大规划运用。现在市面上的负极资料首要为天然石墨和人工石墨,人工石墨循环寿数优势杰出,部分可超越2000次,倍率功能好,且在高温、低温环境下功能杰出。因为石墨晶粒较小,石墨化程度稍低,结晶取向度偏小,人工石墨体积胀大小。天然石墨能量密度略高,仅为2%-3%,但关于高端人工石墨来说两者差异不大。

人工石墨生长为动力范畴首要挑选,19年国内人工石墨占比79%。人工石墨功能可塑性更强,全体功能均衡,更适配电动车职业的发展趋势。跟着电动车及高端电子产品放量,人工石墨浸透率逐渐提高,国内占比比例15年的63%提高至19年79%。

负极资料出产流程长且原资料品种多,负极厂有必定议价才能。人工石墨负极资料加工环节因为颗粒粒度和描摹规划要求流程较长,需求经过预处理、热解、球磨、外协石墨化、筛分等过程。在出产过程中,负极资料产品的成分较为杂乱,包含多种焦类、添加剂,电池企业一般无法彻底掌握人工石墨供货商的完好本钱,因而人工石墨供货商的商洽才能相对其他资料环节较强。

原资料收买本钱及石墨化委外加工本钱占总本钱比例达80-90%,是本钱操控要害点。本钱拆分看,原资料占比40-50%左右,石墨化占比40%以上,两者算计根本占比80-90%,别的其他加工环节(包含破坏、造粒、碳化等)及人工本钱占比10-20%。原资料方面,2吨针状焦+200千克沥青可以依照60%收率加工1.2吨人工石墨,现在进口高端油系针状焦价格约1800美金/吨,原资料本钱约1.9万元/吨;假如运用石油焦,2吨石油焦+200公斤沥青可以依照50%收率加工1吨人工石墨,原资料本钱约8600元/吨。石墨化委外加工费用为1.6万元/吨。因而,高端人工石墨本钱4万元/吨左右(不含税),原资料1.9万元/吨,占比48%,石墨化1.68万元/吨,占比42%,其他制造费用占比8%,人工占比3%。而普通人工石墨本钱2.65万元/吨(不含税),原资料0.86万元/吨,占比35%,石墨化1.59万元/吨占比64%,其他制造费用及人工别离占比4%

不同厂商本钱差异大,璞泰来专心高端均匀本钱高。2018年负极厂商本钱拆分来看,璞泰来均匀本钱4.47万元/吨,其间直接资料本钱1.83万元/吨,占比41%,加工费2.29万元/吨,占比51%,其他三家首要负极资料厂商杉杉股份、东莞凯金、翔丰华单吨本钱别离为每吨4.31/2.87/3.94万元,璞泰来专心高端人工石墨产品,均匀本钱较高。2019年受进口油系针状焦价格上涨,璞泰来负极均匀本钱为4.88万元/吨,同比增加9%,其间直接资料本钱2.07万元/吨,同比提高13%。

“四大三小”格式安稳,各自对标不同层次客户。“四大三小”详细指贝特瑞、杉杉、紫宸、凯金为四大,占74%比例;三小为翔丰华、星城、斯诺。各家公司定位不同层次的客户,其间璞泰来主营人工石墨,定位高端消费及动力客户,例如ATL、LG等;杉杉主营人工石墨,重视中端动力客户,客户为宁德、LG等。贝特瑞60%+为天然石墨,以海外客户为主。星城石墨首要为人工石墨,以中端动力电池企业比亚迪、SK等为主。凯金则定位中低端产品,首要供货宁德年代磷酸铁锂电池。

高端产品壁垒较高。改性造粒是人工石墨负极资料的技能中心。人工石墨中心竞赛力在于微米级微粒形状的操控。大颗粒简单胀大、崩裂;小颗粒需求更多粘结剂、压实密度较低。紫宸的二次颗粒技能将每七八颗微粒粘结,但不能和其他颗粒粘结,然后使得二次颗粒可以沿着多个方向胀大,减小极片反弹。该工艺操控难度较高,对质料配方、温度曲线要求十分灵敏,为公司中心科技。

海外电池厂商负极收买,人工石墨比重提高,我国供货商比例提高。动力负极在三星、LG收买比重缺乏4成,跟着动力电池开端放量,厂商收买逐渐以人工石墨为主。因为海外人工石墨厂商只要日立化成规划较大,年产能4万吨+,其他集我国内厂商,我国供货商比例提高。

海外负极厂商的负极事务为非主营事务,扩产进程慢。海外的负极资料产品首要是两类公司做:一是做各种焦类产品、对负极原资料较为了解的厂商,如JFE、三菱化学等;二是做各种石墨电极、对工艺比较了解的厂商,如日立化成、碳素等。日立化成18年负极占营收比重5%,18年收入21亿人民币,近2年增加放缓。母公司拟将日立化成出售,公司原考虑欧洲地区进行扩产,现在已暂停。海外厂商扩产进程慢,20年海外负极需求11-12万吨,海外厂商难以满意需求。

海外厂商负极供给链时机大,出口代替加快。2017年海外负极厂商全球市占率35%,咱们估计到2020年海外厂商比例将下降至30%以内。到2020年,国内厂商贝特瑞比例根本安稳20-25%,璞泰来快速提高至25%,杉杉平稳上升至20%左右;咱们估计2025年璞泰来全球比例提高至35%。

新增产能供需平衡,价格下降起伏可控。2019年新增人工石墨产能7万吨左右,对应70gwh电池。2020年新增人工石墨有用产能约7万吨,一线厂商中,估计璞泰来及杉杉21年各2-3万吨新增产能,贝特瑞1万吨;二线gwh,新增50gwh,负极全体产能过剩程度低。别的,负极新增产能正式投产时刻会集于2、3季度,咱们判别上半年价格压力较小,下半年因为原资料降价及石墨化,降价起伏约10%。

2.3. 需求测算:2025年全球负极需求100万吨,商场空间近400亿

负极资料商场规划每年坚持25%左右增加,25年商场空间近400亿。跟着全球动力电池商场的迸发,锂电负极资料作为锂电池的重要上游资料,商场空间宽广。2019年全球负极需求19.6万吨,商场空间104亿。依据咱们测算,考虑消费类电子锂电池、动力电池及储能用锂电池,估计2025年全球需求99.5万吨,商场空间近390亿

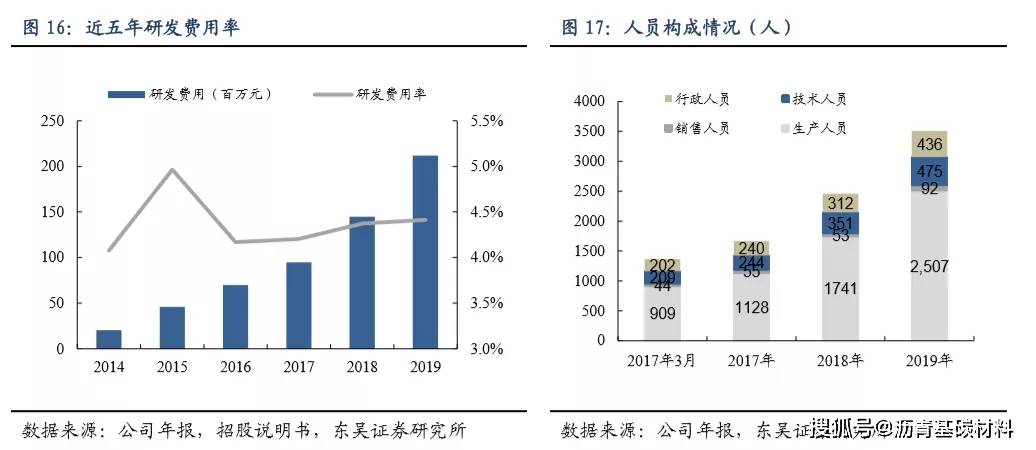

公司持续研制投入,坚持技能抢先。2019年研制费用2.12亿,同比增加46.3%,曩昔六年研制费用年均增速超越50%,研制费用率全体根本安稳在4.5%左右的水平。同职业中,19年杉杉股份为4.7%,18年凯金动力为4.37%,翔丰华为3.45%。公司技能人员占比较为安稳,坚持在13-15%,出产人员增加最快,2019年出产人员到达2507人,同比增加44%,占比提高至71%,17-19年人均创收均在130-140万。

公司产品具有低胀大、高安稳性、高能量密度、快充等特色,功能体现遥遥抢先。关于动力电池企业,超越10%以上的胀大率是不行承受的。江西紫宸G系列人工石墨胀大率极低,为3%以内,其他厂商则为7%-13%。此外,江西紫宸人工石墨颗粒可以完结沥青维护,在高镍正极系统中安稳性十分好。璞泰来公司产品具有高能量密度、压实密度的优势,可到达1.65g/cm3以上,21-22年消费类负极比容量可到达360wh/kg。高倍率功能(快充):公司最早研制负极快充、快放功能,现在标配可达1.5-2C,储藏达3C,功能体现优胜。

深度绑定ATL和LG,客户结构优质,确保订单长时刻安稳增加。客户包含ATL、宁德年代、三星 SDI、LG 化学、珠海光宇、中航锂电、天津力神、比亚迪电子等职业知名企业,绑定了最大的消费电池厂商和排名前几位的动力电池厂商。公司是ATL主供,联系深沉,估计璞泰来订单占其需求80%左右。现在公司受海外电池厂的认可,已全面切入韩系电池企业,成为LG/三星人工石墨前二供货商。

加快拓宽优质动力客户,依托大客户提早布局新产品。璞泰来负极资料首要客户为ATL,三星SDI,LG,力神,比亚迪等,掌握国内外干流动力电池客户快速放量,加快开辟海外客户三星SDI和LG。因为负极需求与正极、电解液适配,这离不开大客户的支撑。公司依托与大客户的持久杰出合作联系,提早进行技能储藏,布局新一代产品。

全球电动化加快,LG需求倍增。19年璞泰来供给LG负极咱们估计在0.8万吨左右,占LG需求20%+,20年出货量咱们估计在2万吨以上,占比35%左右。LG化学20年方针动力电池出货1.5倍以上增加,估计出货量50gwh,所需人工石墨5.3万吨左右,预示订单翻番。公司在ATL全体比例根本安稳,ATL除了3C也向其他消费、储能范畴扩展,全体负极需求坚持20-30%增速

璞泰来石墨化首先投产,自供比例高。石墨化本钱占负极全体40%+,璞泰来石墨化19Q2底投产,Q4达产,其他各家石墨化大规划投产时刻点19年Q2-Q3,石墨化投产时刻稍慢,20年职业全体石墨化产能较充沛。璞泰来石墨化自供比例高,且自产坩埚,本钱更低。山东兴丰1万吨+内蒙兴丰5万吨,自供比例可以到达80%以上,而杉杉、凯金、星城自供比例缺乏50%;此外兴丰石墨化的坩埚自供,本钱低1000元左右。内蒙古石墨化自给可降本钱4000元左右,18年石墨化价格1.9万元之间,19年石墨化价格下降至1.6-1.7万/吨,咱们估计20年价格下降至1.5万/吨。

璞泰来碳化自供比例提高,且后续加大碳化产能。20年二季度公司以发行股份的方法收买山东兴丰剩下49%股权,对价7.35亿,一起山东兴丰成绩许诺20-22年完结1.5/1.82/2.2亿扣非净赢利。另溧阳新产能配套碳化,碳化产能3万吨,碳化比例50%,碳化本钱7000-8000元;后续可转债的3万吨/年的负极项目包含炭化工序,未来将持续加大碳化产能。

公司参股复兴磁材,布局针状焦。公司的油系针状焦以进口为主,价格从2H18年开端上涨,从1200美金/元涨至2500美金/元(1.8万/吨);煤系针状焦则以国产为主,17-18年大幅提价后,19年价格开端回调。导致公司18-19年直接资料本钱大幅提高,占比总本钱比例40%左右。公司布局针状焦,复兴磁材4万吨煤系针状焦投产,公司持股28.6%,滑润原资料价格动摇对本钱的影响。

针状焦供给翻开,20年价格大幅下降,公司原资料本钱下降。针状焦产能在19年中开端逐渐势放,供求联系开端逐渐改善,国内针状焦价格现在跌至本钱线元/吨。进口针状焦节奏相对国内滞后,油系针状焦19Q3开端降价,20Q2价格较19年头下降65%,充沛缓解负极出产环节资料本钱,公司单吨盈余有望环比上升5-10%。

凭仗价格优势及本钱操控,单吨赢利高于竞赛对手。紫宸走高端化、差异化道路,产品定价高于同职业水平,19年均匀单价(不含税)6.67万元/吨,毛利率26.9%,单吨盈余0.98万元/吨,首要竞赛对手杉杉、星城石墨单吨盈余估计均在0.5万元/吨左右,璞泰来盈余才能明显高于竞赛对手。

收买与涂覆别离形式下,第三方涂覆厂具有客户+专利优势。中低端基膜商场相对扁平,电池厂倾向与基膜和涂覆分隔收买,经过基膜的价格竞赛压低收买本钱。第三方隔阂涂覆厂,在具有大客户资源和涂覆隔阂专利的情况下,可以更好的定制产品,遭到大批量收买的客户喜爱。大电池厂如宁德、比亚迪、LG均将基膜与涂覆膜收买别离。

璞泰来具有设备、专利、客户三重优势,在国内有较强竞赛优势。隔阂涂覆职业工艺壁垒首要是配方与专利技能约束,而璞泰来背靠宁德年代,可以确保订单需求安稳性和专利的定向开发。一起与公司本身涂布机事务构成协同效应,自供中心涂布设备,可以自主调控和改善中心工艺环节,并有用操控本钱。

深度绑定宁德年代,19年涂覆商场比例挨近30%。宁德年代19年中开端新增产能悉数切换交由璞泰来涂覆,卓高涂覆基地首要散布东莞、宁德、江苏,均配套CATL/ATL出产基地布局。璞泰来19年涂覆膜出货量5.36亿平,国内湿法商场市占率27%。

公司新产能投产,产能瓶颈处理,19年开端放量。18年受限于产能,公司仅能满意宁德年代部分需求,出货量不2亿平。跟着宁德基地和溧阳新产能投产后,2Q19开端宁德隔阂悉数交由璞泰来涂覆,19年出货量5.36亿平。估计20年出货提高至7.51亿平,奉献赢利估计1.75亿元。此外,公司涂覆膜不仅仅给宁德代工,也购入基膜,涂覆后出售,首要针对公司消费类客户。

基膜开始完结盈余,基膜技能仍有深入堆集。公司前期收买月泉布局基膜,中心技能团队出自日东电工,为日本最早从事隔阂技能研制的团队之一。月泉19年末已有2条线年亏本0.3亿)。

募投项目加大产能投入+一体化产线研制,基膜环节寻求打破。公司定增募投项目中包含总投资7.82亿元建造2.49亿平隔阂项目,以及2.79亿用于高速线项目研制。其间高速线项目首要为基膜+隔阂一体化高速出产工艺,使用本身设备与资料一体化布局的优势,开发一体化产线下降产品本钱,翻开基膜商场打破口。

涂布机是定制化职业,客户粘性高,绑定优质客户资源是中心竞赛力。涂布机暂时没有构成一致的国家标准,以依据客户需求进行定制化出产为主,为合作客户的出产工艺,需对设备进行改善或联合研制等。此外,假如替换设备供货商从接触到完结认证需1-2年时刻,会比较费事,导致设备商与电池企业必定程度的绑定,客户粘性较高。现在电池企业超越100家,职业面对剧烈的竞赛与洗牌,未来可以生计下来的不超越10家,与优质电池企业绑定的设备商有望进一步提高市占率。

产品定位高端涂布机,订单康复,赢利有望提高。公司涂布机事务2019年营收6.90亿元,同比增加25%,占总营收14.4%,奉献5700万净赢利,是公司第三大事务。因为涂布机竞赛剧烈,19年大幅降价,公司定位高端产品,比例被腐蚀,19年赢利下滑。19年宁德年代订单康复,并拿下LG南京订单,且进入隔阂涂覆范畴,客户点评好,咱们估计20年涂布机事务将康复,赢利提高至8000万。

中后段环节中心技能已霸占,有望生长为一体化锂电设备供货商。公司在中后段设备环节均有布局,现在在卷绕、叠片、化成、全体自动化等环节已有中心技能打破,中心办理层亲身担任项目推动,显示公司加大设备一体化投入的决计。且公司背靠业界多个巨子,潜在客户资源丰富,有望逐渐生长为一体化锂电设备供货商。

定增45.9亿全面扩建,方针锂电资料归纳处理商:公司拟非公开发行不超越1亿股,定增拟征集不超越45.9亿元用于各事务扩建,将用于5万吨负极项目(总投资12.8亿)、收买山东兴丰49%股权(7.35亿)、5万吨石墨化项目(5.98亿)、2.5亿平隔阂项目(7.8亿)、5亿平新式涂覆膜(3.6亿)、隔阂高速线亿)。

- 上一篇: 东莞市本铃车业科技有限公司

- 下一篇: 真技能仍是纯噱头雷诺江铃羿的“同标”中藏着哪些深意